【2020年発表】AWS、GCP、Azureのシェア率と成長率

はじめに

シンガポールに本社を構え、ヨーロッパやアジア、北米、南米にオフィスとチームメンバーを抱え、テクノロジーチャネルとスマートフォンの研究で世界的に有名なCanalysが2020年1月に発表したAWSやGCP、Azureなどのクラウドインフラストラクチャサービスの2019年と2018年の1年間ごとの世界シェアについてCanalysのレポートをもとにお伝えしていきます。

【2019年】AWS、GCP、Azureのシェア

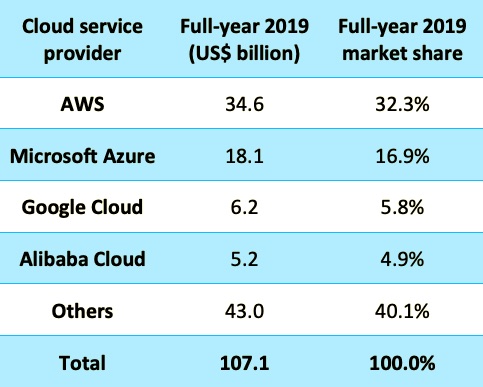

2020年1月に発表された2019年の1年間の総売上について以下の画像をご覧ください。

トップを走るのがシェア率32.3%のAWSです。2位はAzureで16.9%のシェア率となっており、AWSとAzureは2倍近く差が開いています。それを追いかけるGCPは5.8%という結果に。4位には中国で圧倒的人気を誇るAlibaba CloudがGCPに並びそうな勢いで4.9%のシェア率となっています。では昨年2018年と比較してどれくらい成長率が伸びているのかを次に見ていきましょう。

【2018年】AWS、GCP、Azureのシェアと成長率

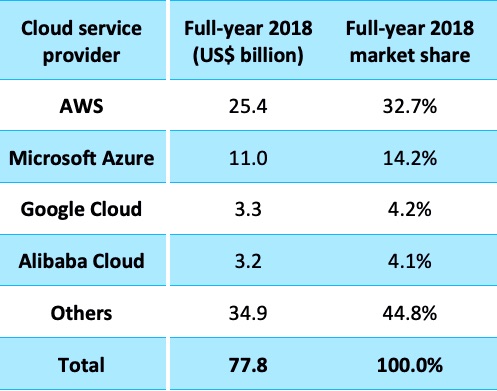

こちらが2018年の1年間の各クラウドインフラストラクチャサービスのシェア率です。1位のAWSはこの年、32.7%のシェア率で2019年にかけて36%の成長率を見せましたが2019

年のシェア率は32.3%と結果的には減少しました。対するAzureは2018年のシェア率は14.2%で、2019年にかけて63.9%の成長率を見せ、シェア率を伸ばしたことがわかります。AWSとAzureに遅れを取っているGCPですが、2019年にかけて最も成長率が高く、なんと87.8%も成長しています。しかしながらAWSとAzureの2大勢力には到底及ばないでしょう。また、企業により戦略も異なるためGCPは独自の戦略でパートナーを囲い込むことでしょう。

Canalysのレポートによると…

以下はCanalysのレポートを翻訳、編集をしたものになります。

Canalysのデータによると、2019年のクラウドインフラストラクチャにおける総支出は、2018年の780億ドルから290億ドルUPし、1,070億ドルを突破しました。

これは、デジタル化が進むIT産業の成長を表していますが、IT産業だけではなく、すべての業界において、デジタル化を進めている傾向があり、爆発的に支出を増やしているとも考えられます。

コンピューティングやストレージ、その他のオンデマンドのクラウドベースのサービスにより、成長分析や解析、新しいアプリケーションとサービスを構築する際のデータセットの使用など、DevOpsのニーズを満たすためにAWSやGCP、Azureなどの主要なクラウドサービスプロバイダー間で競争は激化し続けています。しかしながらAWSはまだまだ追随を許しません。AWSのサービスはこれまではクラウドで提供されていましたが、2018年にオンプレミス環境でクラウドと同等のサービスを享受できるAWS Outpostsというサービスを提供することを発表していました。それに伴いさらなる期待が高まっていたことも考えられます。そして、2019年の12月、日本でOutpostsの利用が開始されています。AWSはさらなる市場シェアの拡大も期待されることでしょう。

Microsoft Azureの成長率は企業の牽引力を獲得しています。広くパートナーと付き合うことを戦略としているAzureはその広範囲から恩恵を受けました。

GCPは、新しいエンタープライズ顧客への浸透とチャネルパートナーのネットワークの開発を引き続き進めています。

また、それ以外では中国のAlibaba Cloudの成長が加速しています。中国国内では約半数近くのシェアを占めるほどの圧倒的な勢力を誇っています。

「金融サービスからヘルスケアまで、あらゆる業界の企業がテクノロジープロバイダーに移行しています」とCanalysのチーフアナリスト、Alastair Edwards氏は述べています。

「多くの人がマルチクラウドとハイブリッドITモデルの組み合わせを使用して、各クラウドサービスプロバイダーの長所と、特定のタイプのワークロードに必要なさまざまなコンピューティングオペレーティング環境を認識しています。」と。

カスタマーエンゲージメントは成熟し始めており、クラウドサービスプロバイダーとの長期にわたる複数年契約を結ぶ企業が増え、アドホックで制御されていない使用からより管理された予測可能なアプローチへと移行しています。

アプリケーション戦略の定義、ビジネスプロセスへの統合、ユーザーエクスペリエンスの最適化、ガバナンスとコンプライアンス、およびデータとワークロードの保護に関して、クラウドの利用が増えるにつれて、チャネルパートナーの役割はより重要になります。

パブリッククラウド環境で新規および既存の両方のアプリケーションを操作する傾向は、今後5年間続くでしょう。組織は、容量への無制限のアクセス、AIや分析などのより高度なサービス、さらにAPIやその他のツールを活用してデジタル開発を加速することを目指しています。

クラウドインフラストラクチャサービスの支出は、2020年に32%増加し、1,140億ドルになる見込みです。そしてこの勢いは続き、総支出は2024年に2,840億ドルに達すると予想されています。

クラウドサービスに対する需要の高まりにより、基盤となるデータセンターインフラストラクチャへの圧力が高まっています。

AWSやGCP、Azureなどの「クラウドサービスプロバイダーは、増加するコストと容量の追加、地理的な拡大、既存の資産を更新する必要性とのバランスをとるための設備投資を慎重に管理する必要がある」とCanalysの主席アナリスト、マシューボール氏は述べています。

「スーパーセブンクラウドビルダー」と言われるAlibaba、Amazon、Baidu、Facebook、Google、Microsoft、Tencentは2019年にデータセンターインフラストラクチャに合計600億ドル以上を費やしましたが、これは2018年からわずか8%の増加となります。前年はスーパーセブンが支出を46%増やしていたため、2019年は2018年よりも資本支出を節減していることを表しています。

パフォーマンスの進歩と相まって、増加するコストのプレッシャーにより、クラウドサービスプロバイダー環境でのサーバーの平均寿命は、通常の3年間を超えて伸びています。しかし、クラウドサービスプロバイダーは、今後5年間、サーバーおよび関連コンポーネントの最大の購入者であり続けるだろうと言われています。

おわりに

以上がAWS、GCP、Azureのシェア率のご紹介となります。トップを走るAWSがオンプレミスのサービスを提供開始したことでこのままトップを独走していくのか、はたまたキラーコンテンツを数多く持つAzureがトップに躍り出るのか。いずれにせよこの2大勢力の図はかわらないでしょう。